Unsere kostenlose Hotline

0511 3806 - 3806

(Mo. - Fr. 8-18 Uhr)

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Ihr persönlicher Betreuer

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Als Hauseigentümer gehört die Wohngebäudeversicherung für Sie zu den wichtigsten Versicherungen. Denn diese schützt Sie vor den finanziellen Folgen unerwarteter Schadenereignisse an Ihrer Immobilie.

Reparaturen oder gar den Wiederaufbau ihres Hauses in gleicher Art und Güte zu bezahlen - unabhängig davon was es kostet - das ist unser Versprechen an Sie.

In den letzten Jahren hat jedoch nicht nur die Inflation die Preise für Handwerkerleistungen steigen lassen. Hinzu kommen weitere Entwicklungen, die wesentlichen Einfluss auf die Beiträge der Wohngebäudeversicherungen haben – nicht nur bei HDI. Ein bedeutsamer Faktor sind die steigenden Aufwände für Leitungswasserschäden und die zunehmenden Auswirkungen von extremen Wetterereignissen, die auf die Klimaveränderung zurückzuführen sind.

Um auch zukünftig unser Versprechen an Sie zu halten, werden wir Ihre Beiträge in Folge der Kostensteigerungen anheben. Dies erfolgt durch eine Änderung des sogenannten Anpassungsfaktors. Weiterhin erfordern die gestiegenen Schadenbelastungen durch insbesondere die zunehmende Unwetterereignisse eine Erhöhung der Beiträge. Hiervon sind ein Teil der Wohngebäudeverträge betroffen.

Wie das im Einzelnen aussieht auf welcher Grundlage wir die Beiträge anheben und worauf Sie jetzt achten müssen – darüber informieren wir hier.

Eine Wohngebäudeversicherung übernimmt im Falle einer Zerstörung oder Beschädigung Ihres Hauses Kosten, damit dieses wieder vollständig aufgebaut bzw. instandgesetzt werden kann – unabhängig vom Alter des Hauses.

Damit dies auch Jahre später möglich ist, gibt es bei Versicherungen den Anpassungsfaktor. Dieser ist ein gleitender Faktor der sich jährlich anpasst, um so den jeweils aktuellen Wert eines Hauses abzubilden.

Häufig tritt in Verbindung mit dem Anpassungsfaktor auch der sogenannte „1914er-Wert“ auf. Dies ein fiktiver Wert, der ausdrückt was der Neubau des Gebäudes in Werten des Jahres 1914 gekostet hätte. Dieser Wert wird im Vertragsverlauf nicht verändert und bildet die Basis der Beitragsberechnung. Über den Anpassungsfaktor erfolgt dann die jährliche Anpassung an die aktuellen Preise für Bauleistungen und Tariflöhne im Baugewerbe. Über dieses Verfahren wird sichergestellt, dass das Versprechen zur Reparatur bzw. Wiederaufbau in gleicher Art und Güte ohne eine Begrenzung durch eine Versicherungssumme dauerhaft erfüllt werden kann.

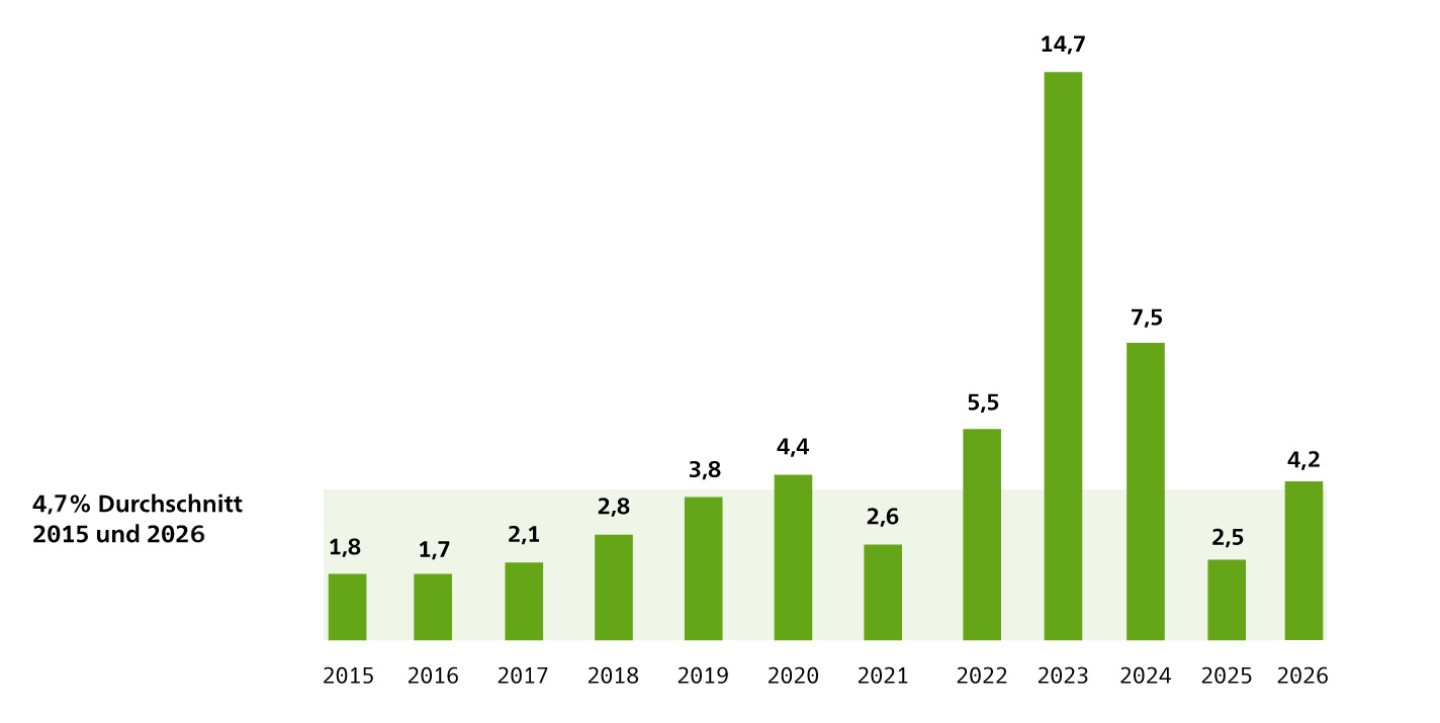

In dieser Grafik sehen Sie, wie der Anpassungsfaktor in den vergangenen Jahren gestiegen ist und inflationsbedingt eine besondere Erhöhung in 2023 und 2024 erfolgt. Im Jahr 2025 sieht man die Abschwächung der Inflation. Die Anpassung beträgt nur noch 2,46%:

Die Veränderung des Anpassungsfaktors in der Wohngebäudeversicherung in Prozent jeweils zum Vorjahr. Quelle: GDV

Wir alle spüren die Auswirkungen der Klimaveränderungen. In der Folge nehmen auch extreme Wettereignisse zu, die ihrerseits Schäden nach sich ziehen. Weiterhin nehmen Leitungswasserschäden aber auch die Aufwände für diese deutlich zu. Hierauf müssen wir als Versicherer reagieren.

Aus diesem Grund erfolgt für einen Teil der Wohngebäudeversicherungen eine weitere Beitragsänderung, um hier auch zukünftig angemessenen Versicherungsschutz bieten zu können und unser Leistungsversprechen konsequent einzuhalten.

Unter Naturgefahren verstehen wir als Versicherer Gefahren, die durch Sturm/Hagel sowie weitere Elementargefahren wie Starkregen, Überschwemmungen, Lawinen etc. ausgelöst werden können.

Die Häufigkeit und Intensität steigt zunehmend. Die folgende Grafik zeigt die größten Extremwetterereignisse der letzten Jahre.

Quelle: GDV-Daten

Vor allem Starkregen sorgt oft für Überschwemmungen. Je nach Wohnort und -lage sind die Risiken für einen Elementarschden ganz unterschiedlich. Mit dem Hochwasser-Check können Sie als Eigentümer einer Immobilie aber auch als Mieter einfach und schnell ihr individuelles Starkregen- und Hochwasser-Risiko ermitteln. Kostenlos und direkt online. Machen Sie hier den Hochwassercheck für Ihr Zuhause.

In den letzten Jahren hat sich ein deutlicher Anstieg der Schadensfälle, insbesondere im Bereich der Leitungswasserschäden, gezeigt. Leitungswasserschäden zählen mittlerweile zu den häufigsten und kostenintensivsten Schäden in der Wohngebäudeversicherung. Die Gründe hierfür sind vielfältig:

Quelle: GDV-Management-Bericht Sachversicherung 2023

Durch den Anpassungsfaktor und die somit gestiegenen Beiträge für die Wohngebäudeversicherung stellen sich viele Versicherungsnehmer die Frage, was sie tun können, um ihre Beiträge zu optimieren und Kosten zu sparen. Auch eine Kündigung wird in Erwägung gezogen.

Als Kunde haben Sie nur dann ein Sonderkündigungsrecht, wenn Sie eine zusätzliche individuelle Beitragsanpassung erhalten haben. Auf dies auf Sie zutrifft, können Sie Ihrer Beitragsrechnung entnehmen.

Was Sie ansonsten tun können:

Oftmals ergeben sich durch eine Neuordnung der Wohngebäudeversicherung auf das aktuelle HDI-Produkt neben Leistungsverbesserungen auch Möglichkeiten zur Optimierung des Beitrages. Nutzen Sie den HDI Angebotsrechner über den Button „jetzt berechnen“ oder wenden Sie sich an Ihren Ansprechpartner für eine Beratung.

Alternativ können Sie auch einen Selbstbehalt vereinbaren: Mit einer Selbstbeteiligung oder dem sogenannten Selbstbehalt können Versicherungsnehmer einen vertraglich festen Betrag vereinbaren, den Versicherte im Schadenfall selbst übernehmen.

Je nach Höhe des Selbstbehalts reduziert sich dadurch der Beitrag für den Wohngebäudeversicherungsvertrag.

Sie können der Anpassung Ihrer Wohngebäudeversicherung widersprechen. Hierdurch gehen Ihnen jedoch wichtige Vorteile verloren, die sich in der Summe negativ auf den umfänglichen Versicherungsschutz bei HDI auswirken. Aufgrund der resultierenden Nachteile empfehlen wir nicht der Anpassung zu widersprechen, sondern die anderen Möglichkeiten zu nutzen.

Bei einem Widerspruch entsteht für Sie der Nachteil, dass die Versicherung als feste Neuwertversicherung in Euro fortgesetzt wird. Diese stellt dann die Höchstentschädigung im Falle eines Schadens dar.

Bei Total- aber auch bei Teilschäden (Reparaturen) kann es zu Leistungskürzungen kommen, wenn die Versicherungssumme nicht mehr dem Neuwert des Gebäudes entspricht. Künftig sind Sie für die regelmäßige Überprüfung und Anpassung der Versicherungssumme selbst verantwortlich, da Ihre Versicherungssumme keiner automatischen Anpassung mehr unterliegt.

Hinweis: Sollten Sie einen Vertrag im sog. Wohnflächenmodell vereinbart haben, führt der Widerspruch zur Vereinbarung einer Unterversicherung. Es kommt dann bei jedem Schadensfall zu einer anteiligen Kürzung der Versicherungsleistung.