Unsere kostenlose Hotline

0511 3806 - 3806

(Mo. - Fr. 8-18 Uhr)

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Ihr persönlicher Betreuer

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Das Motorrad: Sie fahren damit über die Landstraßen, machen mit Freunden einen Ausflug ans Meer oder in die Berge. Oder Sie starten auf dem Weg zur Arbeit damit glücklich in den Tag. Egal wie Sie das Motorrad nutzen – eines ist sicher: Mit Ihrem Bike besitzen Sie einen treuen Begleiter – auf jeder Reise.

Wie in allen Lebenslagen kann auch hier mal etwas dazwischen kommen. Sichern Sie sich und Ihr Bike daher gut ab. Umso besser, dass es die HDI Motorradversicherung gibt!

HDI versichert Ihr Motorrad gegen wesentliche Risiken. Durch weitere flexible Leistungsbausteine passen Sie Ihren Versicherungstarif individuell an. Damit versichern Sie genau das, was Ihnen wirklich wichtig ist.

Wir sind mit unserem individuellen Versicherungsschutz ein treuer Begleiter für Sie – in allen Motorradklassen, auf jeder Tour.

Konnten wir Sie überzeugen? Falls nicht, hier sind weitere Gründe, Ihre Maschine bei HDI abzusichern:

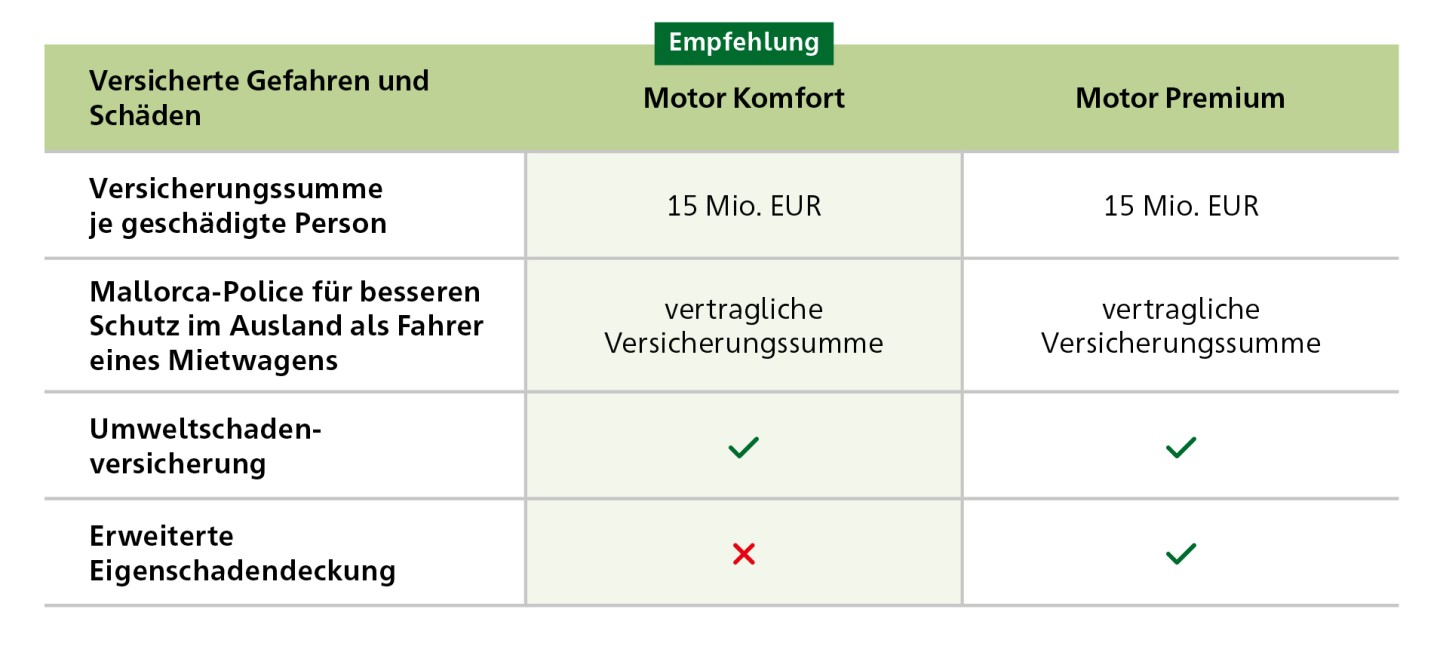

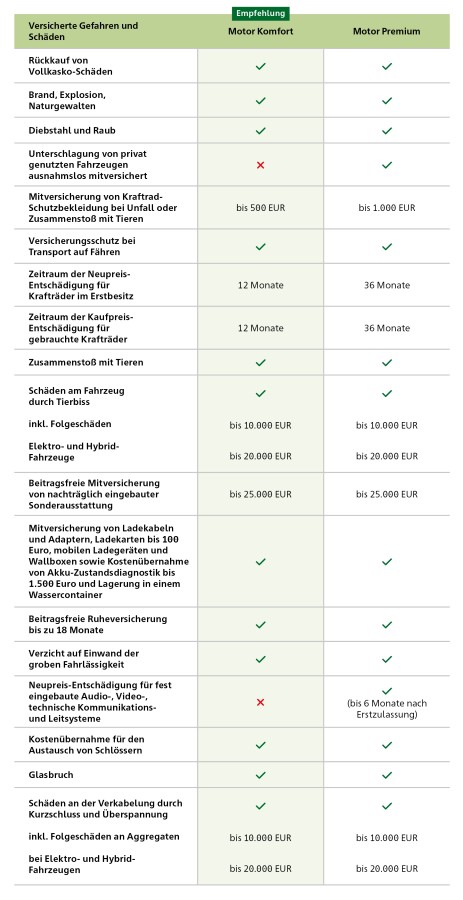

Hier sehen Sie einen kurzen Überblick über die Leistungen der Haftpflicht, Teilkaskoversicherung und Vollkaskoversicherung und gegen welche Schäden Sie damit geschützt sind. Innerhalb der Produktlinien Motor Komfort und Motor Premium haben Sie die Wahl zwischen Haftpflicht, Teilkaskoversicherung oder einer Vollkaskoversicherung. So variieren Sie die Leistungen und den damit verbundenen Schutz für Ihr Motorrad. Die Haftpflicht ist für alle Motorradfahrer – wie der Name sagt – Pflicht. Darüber hinaus ergänzen Sie Ihre Versicherung optional mit einem Kaskoschutz – für eine optimale Absicherung. Schauen Sie selbst, wie Sie Ihr Bike am liebsten versichern.

Sie möchten sich Ihren Traum vom Zweirad erfüllen und fragen sich, ob Sie hier bei der richtigen Versicherung sind? Das sind Sie! Wir klären kurz darüber auf, welche Motorrad-Typen es gibt und wie Sie diese direkt bei uns versichern.

Wir machen unseren besten Job: Klären alles, was zu klären ist und halten Ihnen den Rücken frei, damit Sie wie gewohnt weitermachen können.

Willkommen bei HDI – Wir bieten in jeder Situation den passenden Schutz.

Haben Sie noch offene Fragen zum Thema Motorradversicherung? Hier finden Sie die Antworten auf die am häufigsten gestellten Fragen.

Wie für Autofahrer gilt für Motorradfahrer: Haftpflicht ist Pflicht. Diese Versicherung springt ein, wenn Sie mit Ihrem Motorrad einen Schaden bei anderen verursachen: Verletzungen durch einen Unfall oder beschädigte Gegenstände oder Fahrzeuge. In solchen Situationen entstehen eventuell hohe Kosten. Sichern Sie sich mit einer Motorradversicherung ab!

Vorgeschrieben ist eine Haftpflichtversicherung für jeden Auto- und Motorradfahrer – und zwar gesetzlich. Ohne Haftpflicht können Sie Ihr Kraftrad nicht anmelden. Denn wer ohne diese Police im Straßenverkehr unterwegs ist, macht sich strafbar. In der Haftflichtversicherung sind folgende Deckungssummen Pflicht:

Diese Summen klingen zunächst hoch, aber die Kosten bei einem Unfall erreichen diese Höhe schnell und übersteigen sie sogar.

Bei schweren Verletzungen hat der Geschädigte eventuell Anspruch auf lebenslange Rente. Falls die Deckungssumme nicht ausreicht, haften Sie als Unfallverursacher.

Wir empfehlen eine höhere Deckungssumme wie bei der HDI Motorradversicherung: 100 Millionen Euro (15 Millionen Euro je geschädigter Person).

Die Motorradversicherung ist ist um einen Kaskoschutz erweiterbar. Eine Motorrad-Haftpflichtversicherung zahlt für Schäden, die Sie anderen Verkehrsteilnehmern zufügen. Wenn Ihr Motorrad einen Schaden erleidet, kommen Sie als Besitzer für die Reparatur auf. Bei der Teilkasko- und Vollkaskoversicherung gibt es verschiedene Arten, Ihr Bike abzusichern. Die Teilkasko für ein Motorrad übernimmt unter anderem Schäden, die ohne menschliches Verschulden entstehen:

Die Mehrkosten für eine Motorradversicherung mit Teilkaskoschutz sind gegenüber der Haftpflichtversicherung überschaubar und rechnen sich für die meisten Motorradbesitzer.

Eine Vollkasko schützt noch umfassender:Sie leistet zusätzlich bei Vandalismus und bei Schäden nach einem durch Sie verursachten Unfall. Wir empfehlen diesen Rundumschutz vor allem für neue und teure Motorräder. Auf diese Weise sichern Sie Ihr Bike das Motorrad vollumfänglich.

|

Haftpflicht |

Teilkasko |

Vollkasko |

|---|

Weil kein Biker wie der andere ist, gibt es bei HDI keine Motorradversicherung „von der Stange“. Die HDI Motorradversicherung bietet frei wählbare Zusatzbausteine. Damit passen Sie Ihren Versicherungsschutz an Ihre persönlichen Bedürfnisse an:

Wenn Sie lange unfallfrei bleiben, belohnen Versicherer das durch niedrigere Prämien. Mit jedem Jahr ohne Unfall erreichen Sie eine höhere Schadenfreiheitsklasse (SF-Klasse). Je höher diese Klasse ist, desto günstiger wird Ihr Beitrag. Dagegen werden Sie zurückgestuft, wenn Sie Schäden melden. Die SF-Klasse entspricht der Anzahl der Jahre, die Sie bisher schadenfrei fahren und ist mit einem Rabatt verbunden. Wie der im Detail aussieht, legen die Versicherer individuell fest. Es besteht ein Unterschied zwischen Haftpflicht- und Kaskoversicherung.

Zum Beispiel zahlen Sie bei HDI mit SF-Klasse 10 nur 23 Prozent des Beitrags in der Motorrad-Haftpflicht. In der Kaskoversicherung sind es in dieser SF-Klasse 31 Prozent des Beitrags.

In den verschiedenen Regionen Deutschlands ist das Risiko eines Schadens jeweils unterschiedlich hoch. So wie es für Autos verschiedene Klassen gibt, gilt das auch für Motorräder. Diese hängen von der Region ab und haben Einfluss auf die Höhe des Beitrags. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) legt die Klassen für Motorräder jährlich fest. Sie unterscheiden sich von denen für Autos Die Versicherer müssen sich nicht zwingend an die Einteilung des GDV halten. Grundlage für die Regionalklassen in der Haftpflichtversicherung sind vor allem die Anzahl und die Schwere der Unfälle im jeweiligen Zulassungsbezirk. Der Zustand der Straßen spielt hier ebenfalls eine Rolle.

Die Regionalklassen in der Kaskoversicherung berücksichtigen unter anderem Sturmschäden und Motorraddiebstähle im Zulassungsbezirk. Wer umzieht, zahlt am neuen Wohnort eventuell eine niedrigere oder höhere Prämie für die Motorradversicherung.

Ziehen Sie vom Land in die Stadt, rechnen Sie besser mit einem höheren Beitrag. Aufgrund des dichteren Verkehrs passieren in Städten deutlich mehr Unfälle als auf dem Land. Im Vergleich zum Land gilt in Städten für dort zugelassene Fahrzeuge eine hohe und damit kostspieligere Regionalklasse. Ein Umzug auf das Land sorgt für geringere Kosten bei der Motorradversicherung.

Viele Motorradfahrer entscheiden sich für ein Saisonkennzeichen. Bei ihnen bleibt die Maschine bei Eis und Schnee ohnehin in der Garage. Auf dem Kennzeichen stehen die Monate, in denen Sie damit fahren dürfen. Wenn die festgelegte Zeit vorbei ist und Sie fahren trotzdem mit dem Motorrad, machen Sie sich strafbar. Ungeplante Ausflüge gibt es also nicht...Wichtig zu wissen: Während der sogenannten Ruheversicherung gilt, dass Sie ihr Motorrad außerhalb der Saison in einer Garage oder einem eingezäunten Grundstück abstellen – also nicht im öffentlichen Raum. Beherzigen Sie unseren Tipp: Lassen Sie Ihr Motorrad außerhalb der Saison auf öffentlichen Straßen und Plätzen stehen, zieht das eventuell ein Bußgeld in Höhe von 40 Euro nach sich!

Der Vorteil des Saisonkennzeichens: Sie zahlen nur für die Monate Kfz-Steuer und Beiträge, in denen Sie das Motorrad nutzen. Sie haben trotzdem in der übrigen Zeit Versicherungsschutz: die sogenannte Ruheversicherung. Wenn jemand Ihr Bike außerhalb der Saison entwendet, greift der Kaskoschutz ebenso wie bei Schäden infolge eines Sturms. In beiden Fällen kommt die Versicherung für den Schaden auf.

Für welchen Zeitraum Ihr Saisonkennzeichen gilt, bestimmen Sie. Voraussetzung ist eine Mindestdauer von zwei aufeinanderfolgenden Monaten. Der längste Zulassungszeitraum für ein Saisonkennzeichen beträgt elf Monate. Einen Schadenfreiheitsrabatt (SFR) gibt es bei kleineren Saisonzeiträumen. Es ist wichtig, dass der Vertrag mindestens sechs Monate läuft, damit der SFR im Folgejahr gestuft wird. Ist die Laufzeit des Vertrages kleiner als sechs Monate, beziehungsweise 180 Tage, erfolgt keine SFR-Stufung.