Unsere kostenlose Hotline

0511 3806 - 3806

(Mo. - Fr. 8-18 Uhr)

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Ihr persönlicher Betreuer

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Die Rürup-Rente, auch als Basisrente bezeichnet, ist eine private Altersvorsorge, die steuerliche Vorteile bietet. Sie wurde 2005 von der Bundesregierung eingeführt, um Selbständigen, Freiberuflern und Gutverdienern dabei zu helfen, eine Rente aufzubauen und gleichzeitig staatliche Unterstützung zu erhalten.

Im Gegensatz zur gesetzlichen Rente ist die Basisrente kapitalgedeckt und nicht umlagefinanziert, was sie zu einer stabilen und zukunftssicheren Option macht.

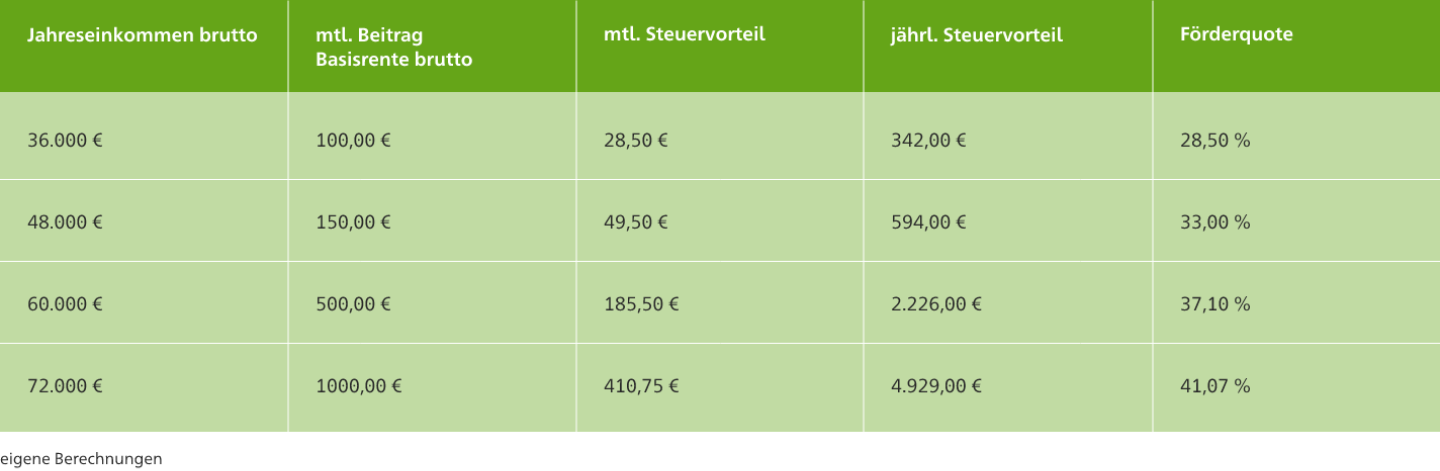

Entdecken Sie die Steuervorteile einer Basisrente. Die nachfolgenden Berechnungen basieren auf Grundlage der Annahmen eines 40-jährigen Selbständigen, alleinstehend, der weder durch das gesetzliche Rentensystem noch durch ein Versorgungswerk abgesichert ist.

Nutzen Sie die Vorteile der Basisrente und sparen Sie Steuern, denn Ihre Beiträge sind zu 100 % steuerlich abzugsfähig.

Für Ledige bedeutet das eine steuerliche Begünstigung von bis zu 30.826 Euro im Jahr 2026. Ehepaare, die gemeinsam veranlagt werden, können sogar bis zu 61.652 Euro steuerlich geltend machen. Dabei werden Beiträge zur gesetzlichen Rentenversicherung oder zu Versorgungswerken angerechnet.

Ein weiterer Vorteil zeigt sich im Rentenalter: Erst die ausgezahlten Basisrenten unterliegen der Besteuerung. Oftmals ist der individuelle Steuersatz im Rentenalter niedriger als im Erwerbsleben. Im Jahr 2026 sind 84 % der Rente steuerpflichtig und somit 16 % steuerfrei. Bei einem späteren Renteneintritt steigt der Besteuerungsanteil für Neurentner jährlich um 0,5 %, bis ab 2058 die gesamte Rente zu versteuern ist.