Unsere kostenlose Hotline

0511 3806 - 3806

(Mo. - Fr. 8-18 Uhr)

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Ihr persönlicher Betreuer

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Zunehmender Alltagsstress, steigende psychische und körperliche Belastungen: All das führt immer häufiger dazu, dass Menschen krank werden. Im schlimmsten Fall können sie dann nicht mehr ihren Beruf ausüben.

Das unterschätzte Risiko.

Jeder vierte Berufstätige ist durch Unfall oder Krankheit vorzeitig von Erwerbs- oder gar Berufsunfähigkeit bedroht.

HDI bietet Ihnen einen ganzheitlichen Einkommensschutz. Mit ausgezeichneten Leistungen und verlässlichen Lösungen. Und das in allen Situationen – sei es im Fall von:

Hinweis: beispielhafte Darstellung für gesetzlich krankenversicherte Angestellte. Bei Selbständigen und privat krankenversicherten Angestellten gelten andere Regelungen.

1) Die Höchstdauer von max. 36 Monaten gilt für alle Leistungen bei Krankschreibung in diesem Vertrag zusammengenommen.

Wussten Sie, dass …

... bei fast jedem dritten Mann (29 Prozent) die Corona-bedingte Kurzarbeit Existenzängste ausgelöst hat? Bei Frauen sind 21 Prozent betroffen.

… mittlerweile drei Viertel der Berufstätigen Sicherheit im Job bei Krisen wie einer Pandemie als wichtig einschätzen?

… fast jeder zweite Berufstätige sich flexiblere Arbeitszeiten, auch im Home Office, wünscht?

… die Berufstätigen in den verschiedenen Bundesländern sehr unterschiedliche Erfahrungen im Job durch die Corona-Krise gemacht haben?

Diese und weitere interessante Erkenntnisse der HDI Berufe-Studie finden Sie hier: https://www.berufe-studie.de/

Wussten Sie, dass...

... Ihre Arbeitskraft in der Regel 1 Mio Euro und mehr beträgt? (Jahreseinkommen bis zur Rente hochgerechnet.)

... nach 1961 Geborene nur noch bei Erwerbsminderung Leistungen erhalten (und keine gesetzliche Absicherung gegen Berufsunfähigkeit)?

... die durchschnittliche gesetzliche Erwerbsminderungsrente im Jahr 2022 bei monatlich durchschnittlich 933 Euro lag?

Wussten Sie, dass...

...sich in Deutschland jedes Jahr über 9 Mio Unfälle ereignen?

... ca. zwei Drittel der Unfälle nicht durch die gesetzliche Unfallversicherung abgedeckt sind? Denn sie geschehen im Haushalt oder während der Freizeit.

Wussten Sie, dass...

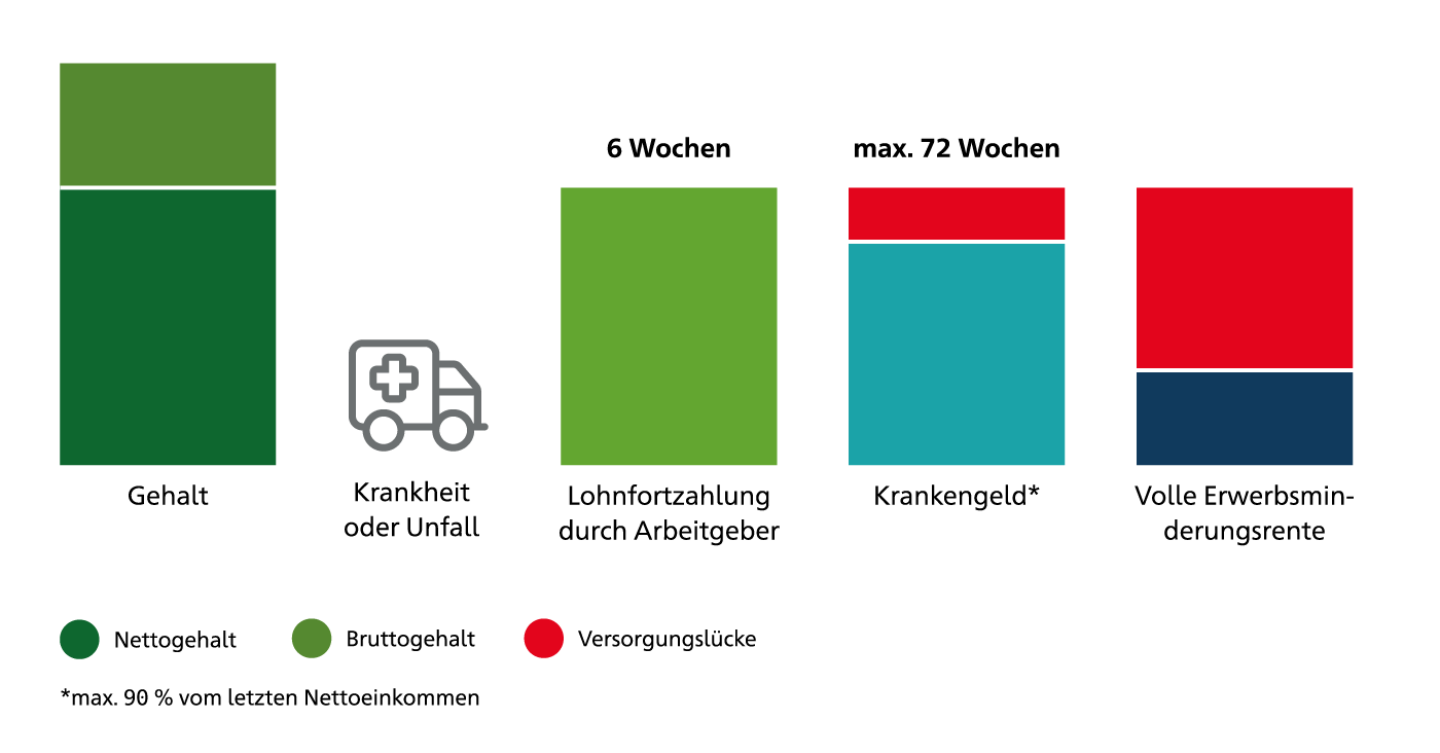

... für Arbeitnehmer bei Krankheit die Lohnfortzahlung des Arbeitgebers in der Regel nach 6 Wochen endet? Danach zahlt die Krankenkasse ein geringeres Krankengeld.

... jeder Arbeitnehmer dadurch nach sechs Wochen Arbeitsunfähigkeit weniger Geld hat als vorher? Und je höher das Einkommen eines Arbeitnehmers, desto größer ist diese Lücke?

... Selbständige müssen für ihren Einkommensschutz selbst sorgen vielleicht sogar bei Krankheit vom „Ersparten“ leben.

Wussten Sie, dass...

... die Zahl der Pflegebedürftigen nach Angaben des statistischen Bundesamtes von 2,02 Millionen Pflegebedürftigen im Jahr 1999 auf 5,69 Mio. im Jahr 2024 angestiegen?

Die Zahl der pflegebedürftigen Menschen in Deutschland wird allein durch die zunehmende Alterung bis 2055 um 37 % zunehmen.

Um Ihr Einkommen abzusichern, kommen folgende Versicherungen infrage:

HDI bietet Ihnen einen ganzheitlichen Einkommensschutz. Mit ausgezeichneten Leistungen und verlässlichen Lösungen. Und das in allen Situationen.

Zunehmender Alltagsstress, steigende psychische und körperliche Belastungen: All das macht immer mehr Menschen so krank, dass sie im schlimmsten Fall ihre Arbeitskraft einbüßen. Jeder vierte Berufstätige ist laut Bund der Versicherten durch Unfall oder Krankheit vorzeitig von Erwerbs- oder gar Berufsunfähigkeit bedroht. Deshalb ist es sehr sinnvoll, die eigene Leistungsfähigkeit umfassend abzusichern. Denn hochgerechnet bis zur Rente sorgt sie in der Regel für ein Gesamteinkommen von 1 Mio Euro und mehr.

Durch eine Berufsunfähigkeit entstehen Versorgungslücken. Diese können Sie durch eine private Berufsunfähigkeitsversicherung schließen. Für Menschen, die nach 1961 geboren sind, ist das besonders ratsam: Sie haben keinen Anspruch mehr auf eine gesetzliche Absicherung gegen Berufsunfähigkeit. Nur noch bei Erwerbsminderung erhalten sie Leistungen vom Staat. Doch die gesetzliche Erwerbsminderungsrente betrug im Jahr 2014 monatlich durchschnittlich 627 Euro. Das reicht nur schwerlich zum Leben.

Eine Unfallversicherung schützt Sie nur vor den finanziellen Folgen eines Unfalls. Müssen beispielsweise aufgrund einer dauerhaften körperlichen Einschränkung, die Sie durch den Unfall erlitten haben, Umbauten in Ihrer Wohnung vorgenommen werden, wird das von der Unfallversicherung übernommen. Auch eine Einmalzahlung oder eine monatliche Invalidenrente kann von der Versicherung übernommen werden.

Obwohl sich in Deutschland jedes Jahr über neun Millionen Unfälle ereignen, ist ein solcher laut „Die Versicherer“ – das ist das Verbraucherportal des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) – nur in knapp 8 Prozent ursächlich für die Berufsunfähigkeit. Wesentlich öfter wird diese durch Krankheiten ausgelöst. Gegen die daraus entstehenden finanziellen Folgen kann Sie die Unfallversicherung nicht schützen – aber die Berufsunfähigkeitsversicherung.

Dennoch ist die private Unfallversicherung sinnvoll – vor allem für Nichtberufstätige und grundsätzlich alle, die keine Berufsunfähigkeitsversicherung bekommen. Denn zwei Drittel aller Unfälle passieren im Haushalt oder während der Freizeit. Deshalb sind sie nicht durch die gesetzliche Unfallversicherung abgedeckt.

Seit 2011 sind psychische Erkrankungen die häufigste Ursache für eine Berufsunfähigkeit. Knapp 30 Prozent der Betroffenen leiden unter Depressionen, Burnout oder ähnlichen Beschwerden. Es folgen

Profitieren Sie als Angestellter von einem zusätzlichen Krankentagegeld, das krankheitsbedingte Einkommensausfälle absichert. So können Sie Ihren gewohnten Lebensstandard auch im Krankheitsfall beibehalten und sorgenfrei genesen. Denn für Arbeitnehmer endet die Lohnfortzahlung des Arbeitgebers bei Krankheit in der Regel nach 6 Wochen. Danach zahlt die Krankenkasse ein geringeres Krankengeld. Je höher das Einkommen eines Arbeitnehmers ist, desto größer ist diese Lücke.

Mit einer privaten Pflegeversicherung können Sie im Falle der Pflegebedürftigkeit selbst entscheiden, wofür Sie Ihr Geld einsetzen möchten. Ganz gleich, ob Sie eine ambulante oder stationäre Betreuung wünschen.

Auch wenn die Pflege für viele noch weit weg zu sein scheint: Jeder Zehnte ab 60 Jahren ist bereits pflegebedürftig. Und die Zahl der Betroffenen wird nach Angaben des Statistischen Bundesamtes von 2,7 Mio im Jahr 2015 bis auf 4,5 Mio im Jahr 2060 steigen.