Unsere kostenlose Hotline

0511 3806 - 3806

(Mo. - Fr. 8-18 Uhr)

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Ihr persönlicher Betreuer

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Unfallversicherung

Die wichtigsten Begriffe rund um das Thema Unfallversicherung

Das Leben ist bunt und das ist gut so. Ständig stürzen Sie sich in neue Abenteuer und leben dabei so aktiv wie möglich. Aber es gibt Tage, an denen ist das Leben ein wenig zu bunt und ehe man sich versieht, passiert ein Unfall.

Dann ist es gut, eine starke Rückendeckung durch eine Unfallversicherung zu haben, die Ihnen mit dem richtigen Unfallschutz unter die Arme greift. Allerdings verirren sich viele im Dickicht der Versicherungsterminologie – damit es mit dem richtigen Unfallschutz klappt, bringen wir heute Licht ins Dunkle und klären über die wichtigsten Begriffe der Unfallversicherung wie Invalidität, Invaliditätsgrad sowie Invaliditätsleistung, Gliedertaxe und Progression auf.

Im Rahmen der Unfallversicherung ist die Invalidität ein zentraler Begriff. Und was bedeutet Invalidität? Die Invalidität beschreibt eine dauerhafte Beeinträchtigung über die körperliche oder geistige Leistungsfähigkeit einer Person, wenn diese infolge eines Unfalls auftritt. Diese Beeinträchtigung wird als Invalidität bezeichnet und kann sowohl als Teil- oder Vollinvalidität vorliegen. Sie ergibt sich daraus, wie stark die versicherte Person nach einem Unfall eingeschränkt ist

Ob bei einer betroffenen Person nach einem Unfall eine Invalidität besteht, wird durch medizinische Experten z. B. ärztliche Gutachter festgestellt. Sie legen fest, welche langfristigen Auswirkungen eines Unfalls auf den Gesundheitszustand des Betroffenen bestehen. Damit können sie auch den Grad der Beeinträchtigung beziehungsweise den Invaliditätsgrad bestimmen, welcher im Rahmen der privaten Unfallversicherung für die Höhe der Versicherungsleistung entscheidend ist.

Der Invaliditätsgrad wird in Prozent gemessen. Bei Gliedmaßen, Sinnesorganen oder inneren Organen, die in der Gliedertaxe aufgeführt sind, wird die mögliche Höchstentschädigung mit dem dort genannten Prozentsatz beschrieben. Meistens liegt eine teilweise Beeinträchtigung vor, so dass der Invaliditätsgrad dann ein Bruchteil der möglichen Höchstentschädigung ist. Bei den nicht in der Gliedertaxe genannten Gliedmaßen, Sinnesorganen und inneren Organen wird eine freie Bewertung durch den Gutachter vorgenommen.

Die Ermittlung des Grades der Schädigung erfolgt immer individuell. Diese Bewertung wird unabhängig von Beruf, Talent oder Beschäftigung der versicherten Person vorgenommen. Es gilt hier immer die Einschränkung im Vergleich z. B. zu einer normalen Beweglichkeit zu bewerten. Je höher die Einschränkung umso höher ist der Invaliditätsgrad und desto höher fällt auch die Invaliditätsleistung aus.

Wichtig ist hierbei, dass der Invaliditätsgrad erst eine gewisse Zeit nach dem Unfall beurteilt werden kann, da es um die Beurteilung der dauerhaften Schädigung geht und nicht um eine Verletzung mit einer vorübergehenden Beeinträchtigung. Diese Beurteilung ist daher oftmals erst nach Ablauf des ersten Unfalljahres möglich. Um die Ansprüche für eine Invaliditätsentschädigung rechtzeitig geltend machen zu können, erhält man im Rahmen der Bearbeitung eine entsprechende Information von der Schadenabteilung.

Meistens liegt eine teilweise Beeinträchtigung einer Gliedmaße z. B. des Arms, eines Sinnesorgans oder eines inneren Organs vor. Der Invaliditätsgrad ist dann ein Bruchteil der möglichen Höchstentschädigung laut Gliedertaxe. Die Bewertung des Invaliditätsgrades erfolgt mit einem medizinischen Gutachten.

Wie bereits erläutert, bezeichnet die Invalidität die Beeinträchtigung, die ein Mensch erleidet, wenn es zu einem Unfall gekommen ist und sich hieraus eine dauernde Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit ergibt.

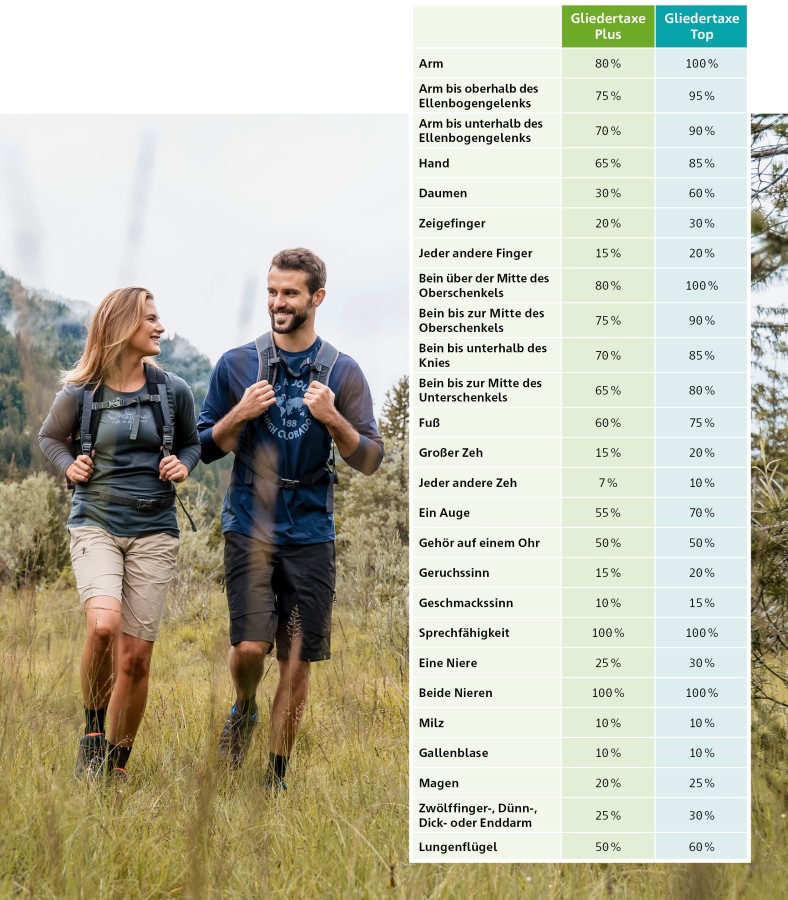

Die Gliedertaxe dient zur Bewertung der Invalidität der aufgeführten Gliedmaßen, Sinnesorganen oder inneren Organen, für die jeweils ein Prozentsatz aufgeführt wird und der die Maximalentschädigung für das genannte Körperteil darstellt. Bei völligem Verlust oder völliger Funktionsbeeinträchtigung stellt dieser Wert die Entschädigungshöhe dar. Verbleibt eine teilweise Beeinträchtigung, wird ein Teilbetrag entschädigt.

Bei HDI ist die Gliedertaxe in zwei Varianten verfügbar. Zum einen in der "Gliedertaxe Plus" mit bereits über den im Markt üblichen Prozentsätzen und zum anderen in der "Gliedertaxe Top" mit überdurchschnittlich guten Prozentsätzen.

Im Grunde genommen ist die Gliedertaxe sehr simpel aufgebaut: Für jedes benannte Körperteil, Sinnesorgan oder inneres Organ ist in Prozent ein Wert hinterlegt, der den Grad der Invalidität bei vollständigem Verlust oder vollständigem Verlust der Funktion bestimmt.

Wenn ein Versicherungsnehmer der privaten HDI Unfallversicherung bei Abschluss der Gliedertaxe Plus beispielsweise einen Arm verliert, legt die Gliedertaxe fest, dass dies einem Invaliditätsgrad von 80% entspricht. Bei Abschluss der Gliedertaxe Top wird die Taxe auf 100% festgesetzt.

Dieser Prozentsatz bestimmt dann die Höhe der Entschädigungsleistung, die als Invaliditätsleistung ausgezahlt wird. Bei einer Versicherungssumme von 100.000 Euro ergibt sich bei Abschluss der Gliedertaxe Plus z. B. eine Leistung von 80.000 Euro. Sofern die Gliedertaxe Top abgeschlossen wurde, erwartet Versicherte bei Verlust eines Armes dann 100.000 Euro.

Pro Unfallereignis kommt maximal eine Invaliditätsleistung von 100% der Versicherungssumme (ggf. zuzüglich der Progressionsleistung) zur Auszahlung. Wenn im Rahmen eines Unfalls mehrere Körperteile betroffen sind, werden die jeweiligen Prozente der festgestellten dauernden Beeinträchtigungen zusammengerechnet (auf maximal 100% der Versicherungssumme).

Neben der Gliedertaxe und dem Invaliditätsgrad ist die Progression ebenfalls ein wichtiger Bestandteil in Bezug auf den Unfallschutz. Mit einer Progressionsstaffel besteht die Möglichkeit die Entschädigung um ein Vielfaches zu erhöhen. Es kann aus einer Vielzahl von Staffeln gewählt werden. Dabei gilt: Je höher die Prozentzahl, desto höher fällt auch die Erhöhung der Entschädigung aus.

Die Progression ist ein Zusatzbaustein in der privaten Unfallversicherung von HDI

Bei den meisten Progressionsstaffeln gilt: Führt ein Unfall zu einem Invaliditätsgrad von mehr als 25 %, leisten wir für jedes übersteigende Prozent des Invaliditätsgrades zusätzlich. Zum Beispiel ergibt sich bei einer Progressionsstaffel mit 500% hieraus eine Maximalentschädigung in Höhe der 5-fachen am Vertrag versicherten Invaliditätssumme. Die Ausgestaltung einer Progressionsstaffel ist in den Bedingungen beschrieben.

Den richtigen Unfallschutz zu finden ist nicht schwer. Bei HDI sind Sie gegen das Unvorhergesehene und alle möglichen Unfallfolgen bestens versichert. Hier können Sie sich über alle möglichen Leistungen, Gliedertaxen und Deckungsinhalte unserer Unfallversicherung informieren und ihren individuellen Tarif abschließen. Neben der Unfallversicherung für Erwachsene bieten wir auch die günstige Mitversicherung für Ihre Kinder an.