Unsere kostenlose Hotline

0511 3806 - 3806

(Mo. - Fr. 8-18 Uhr)

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Ihr persönlicher Betreuer

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

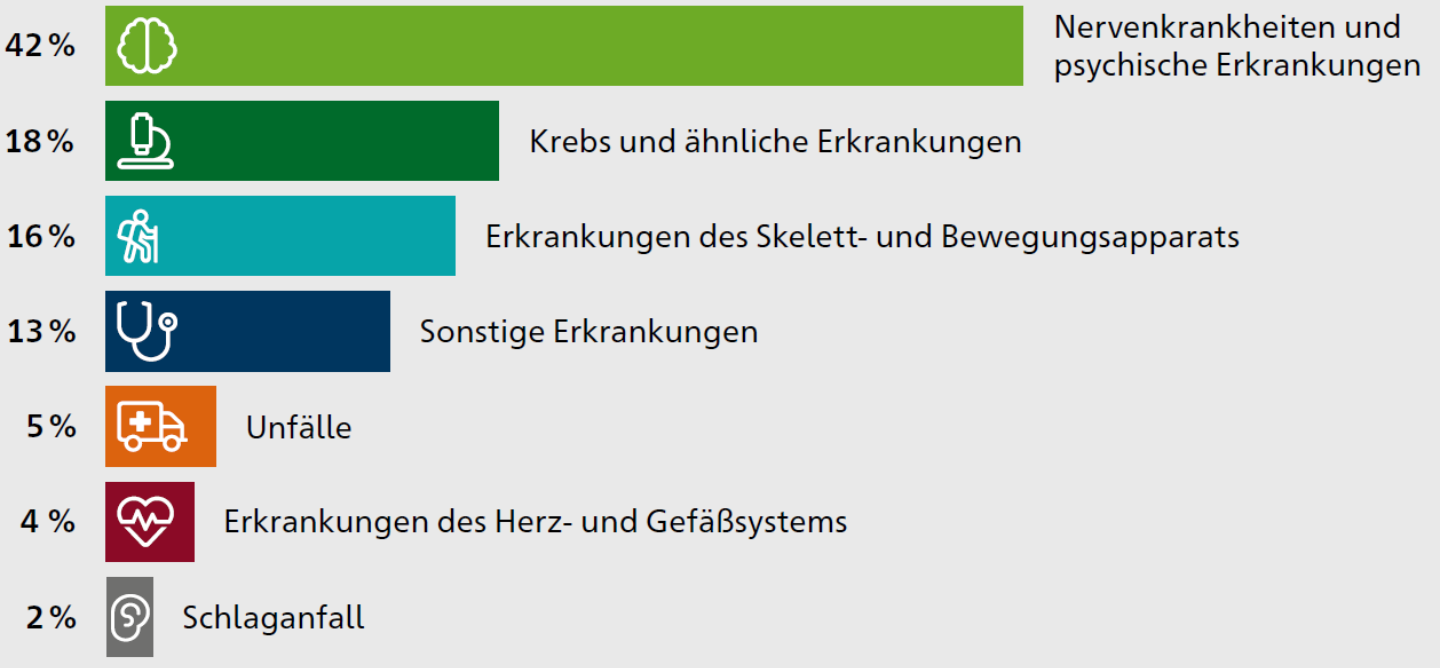

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Versicherungen, um Ihre finanzielle Zukunft zu schützen. Niemand möchte sich vorstellen, dass er plötzlich aufgrund von Krankheit oder Unfall seinen Beruf nicht mehr ausüben kann. Doch genau das kann jeden von uns treffen. Eine Berufsunfähigkeitsversicherung bietet Ihnen dann einen umfassenden finanziellen Schutz. So können Sie selbst in schwierigen Zeiten Ihre finanziellen Verpflichtungen erfüllen.

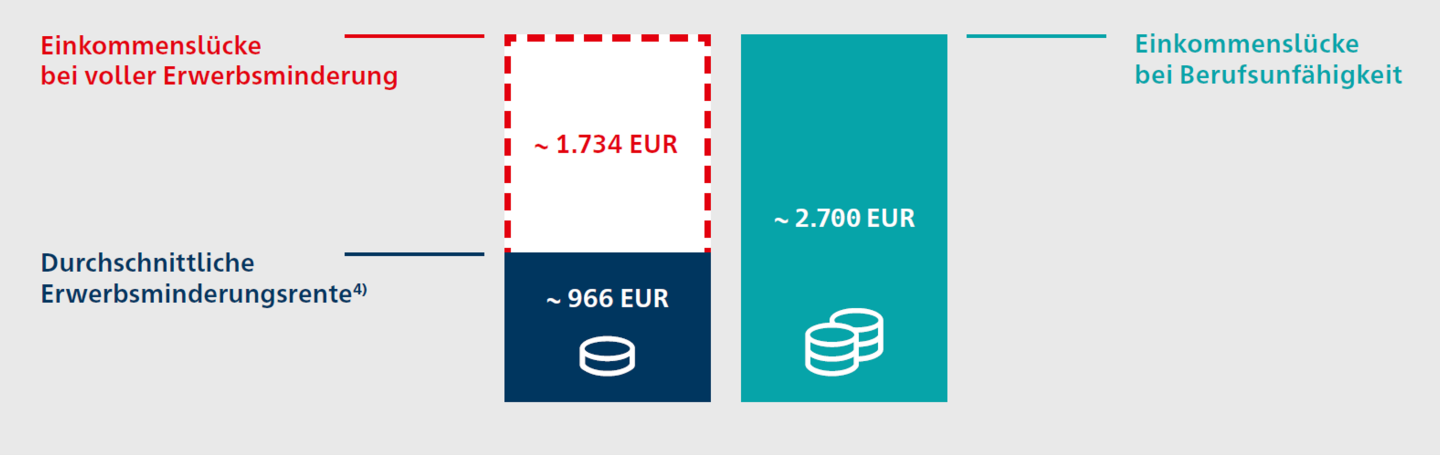

Je höher Ihr Einkommen ist, desto weiter klafft die Lücke zwischen Nettolohn und Erwerbsminderungsrente im Ernstfall. Mit einer starken Berufsunfähigkeitsversicherung ?schließen Sie diese Lücke und sichern Ihren Lebensstandard. Dauerhaft.

Die Einkommenslücke – größer, als Sie denken.

Die nachfolgenden Einkommenslücken beziehen sich auf den beispielhaften monatlichen Nettolohn in Höhe von 2.000 Euro.