Unsere kostenlose Hotline

0511 3806 - 3806

(Mo. - Fr. 8-18 Uhr)

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Ihr persönlicher Betreuer

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Seitdem 2009 die Energieeinsparverordnung (EnEV) in Kraft getreten ist, haben Themen wie Nachhaltigkeit und Energieeffizienz an Bedeutung gewonnen. Energie- und klimapolitische Ziele, insbesondere bis 2050 einen nahezu klimaneutralen Gebäudebestand zu erreichen, sind in den Vordergrund gerückt. Die Aufgaben einer qualifizierten Energieberatung spielen hierbei eine wichtige Rolle und können dabei sehr vielfältig sein. Darüber hinaus muss ein Energieberater auch hinsichtlich gesetzlicher Vorgaben und staatlicher Förderungen auf dem neuesten Stand bleiben. Es können sich daher unterschiedliche Haftungssituationen ergeben, wie die nachfolgenden Beispiele darstellen.

Im Rahmen der Energieberatung wird der Istzustand des Gebäudes erfasst und mögliche Einsparpotentiale mittels durchzuführender Ertüchtigungsmaßnahmen aufgezeigt. Eine Haftungsrisiko könnte hier darin bestehen, dass keine ausreichende Aufklärung in Bezug auf Einsparpotentiale und Förderungsmöglichkeiten erfolgt ist. Bei der Erstellung von Wärmeschutznachweisen sowie der Beantragung von Fördermitteln kann eine Haftung aus einem mangelhaftem Wärmeschutznachweis oder einem falschem Lüftungskonzept entstehen oder auch bei Fehlern in der Fördermittelbeantragung. Soweit noch eine Planung, Baubegleitung sowie der Nachweis der zweckgebundenen Fördermittelverwendung als Leistung erbracht wurde besteht das Risiko in einer evtl. unzureichenden Planung und Baubegleitung der Maßnahmen. Im Rahmen der Energieberatung wird der Istzustand des Gebäudes erfasst und mögliche Einsparpotentiale mittels durchzuführender Ertüchtigungsmaßnahmen aufgezeigt. Eine Haftungsrisiko könnte hier darin bestehen, dass keine ausreichende Aufklärung in Bezug auf Einsparpotentiale und Förderungsmöglichkeiten erfolgt ist. Bei der Erstellung von Wärmeschutznachweisen sowie der Beantragung von Fördermitteln kann eine Haftung aus einem mangelhaftem Wärmeschutznachweis oder einem falschem Lüftungskonzept entstehen oder auch bei Fehlern in der Fördermittelbeantragung. Soweit noch eine Planung, Baubegleitung sowie der Nachweis der zweckgebundenen Fördermittelverwendung als Leistung erbracht wurde besteht das Risiko in einer evtl. unzureichenden Planung und Baubegleitung der Maßnahmen.

Aus den dargestellten Leistungen können sich Haftungsrisiken realisieren, die zu einem Personen- Sach – und/oder Vermögensschäden führen können. Eine Modernisierungsmaßnahme kann z. B. zu einem Schaden am Gebäude – einem „Sachschaden“ führen. Oder die Bewertung der Energieeffizienz war falsch, was sich im Nachhinein herausstellt und führt zu einem „Vermögensschäden“.

Es gibt unterschiedliche Arten von Haftpflichtversicherungen, die die oben dargestellten Schäden und Risiken absichern sollen. Man sollte daher darauf achten, dass man auch den passenden Versicherungsschutz für die eigenen Haftungsrisiken abschließt. Es gibt unterschiedliche Arten von Haftpflichtversicherungen, die die oben dargestellten Schäden und Risiken absichern sollen. Man sollte daher darauf achten, dass man auch den passenden Versicherungsschutz für die eigenen Haftungsrisiken abschließt. Zu unterscheiden sind folgende Arten der Versicherung für Leistungen im Rahmen der Energieberatung:

Zu unterscheiden sind folgende Arten der Versicherung für Leistungen im Rahmen der Energieberatung:

Die Vermögensschaden-Haftpflichtversicherung ist – wie der Name bereits sagt – eine Haftpflicht-Versicherung für Vermögensschäden. Ausgeschlossen sind hierbei i.d.R. Schäden am Bauwerk, sowie an Anlagen und Anlagenteilen, die geplant, konstruiert oder für die die Bauleitung ausgeübt wurde.

Aus Sicht der Versicherung spricht man dann vom Ausschluss des „Objektschadens“, also vom Schaden, der unmittelbar im Zusammenhang mit einer Gebäudehülle/Dämmstoffhülle oder Anlagentechnik steht.

Die Haftpflicht-Versicherung ohne Objektschadendeckungumfasst in der Regel Personen- und Sachschäden sowie teilweise auch Vermögensschäden. Ausgeschlossen ist hier ebenfalls der Objektschaden.

Die Berufshaftpflicht-Versicherung mit Objektschadendeckung bietet umfassenden Schutz für Personen/Sach- und Vermögensschäden (sonstige Schäden). Eingeschlossen ist hierbei auch der Schaden am Bauwerk oder der Anlage etc. (Objektschaden). Sie umfasst alle Tätigkeiten im Rahmen des versicherten Berufsbildes (z. B. Beratung, Planung, Bauleitung).

Neben der Wahl der passenden Versicherungsart ist weiterhin zu beachten, welches Berufsbild im Versicherungsschein aufgeführt ist. Für den Versicherungsschutz ist entscheidend, für welche Tätigkeit die Versicherung abgeschlossen wurde, da hierdurch definiert wird, welche Leistungen vom Versicherungsschutz umfasst sind. Es ist daher maßgeblich, ob die Versicherung für Tätigkeiten als Sachverständiger, Architekt oder Ingenieur abgeschlossen wurde. Beispiel: soweit sich die versicherte Tätigkeit ausschließlich auf Tätigkeiten als Sachverständiger/Energieberater bezieht, wäre die Beratung, Empfehlung sowie die anschließende technische Rechnungsprüfung der energetischen Maßnahme versichert. Darüber hinausgehende Leistungen zur Energieberatung – wie die klassischen Entwurfs- und Planungsdienstleistungen, wie sie z. B. von Architekten erbracht wird – wären nicht von dieser Versicherung umfasst.

Wenn das eigene Risiko ermittelt und die passende Versicherungsart gewählt wurde, ist noch ein weiterer Punkt im Rahmen der Berufshaftpflicht-Versicherung zu beachten – das sogenannte Trennungsprinzip. Ein Haftungsfall bedeutet nicht immer automatisch auch Deckungsschutz über die Versicherung. Es kann aber natürlich auch umgekehrt sein: Es wird ein Schadenersatzanspruch geltend gemacht, für den zwar grundsätzlich Deckung besteht, der Architekt/Ingenieur aber gar nicht haftet. In so einem Fall würde der Versicherer dann mit der Abwehr des unbegründeten Anspruches unterstützen.

Darüber hinaus haben die Versicherungsbedingungen der Berufshaftpflicht-Versicherung Grenzen, die auch im Kontext mit Energieberatungsleistungen zu beachten sind.

In vielen Werkverträgen finden sich Vereinbarungen zu Kosten, indem z. B. ein Kostenrahmen oder Höchstpreis für die Baumaßnahme festgesetzt wird. Die individuelle Haftung hängt davon ab, was vertraglich hinsichtlich der Kosten konkret vereinbart wurde.

In den Musterbedingungen des GDV der Berufs-Haftpflichtversicherung ist aufgenommen, dass vom Versicherungsschutz Ansprüche wegen Schäden „aus der Überschreitung von Kostenschätzungen, Kostenberechnungen oder Kostenanschlägen im Sinne der DIN 276 oder gleichartiger Bestimmungen anderer Länder ausgeschlossen sind, soweit es sich hier um Aufwendungen handelt, die bei ordnungsgemäßer Planung und Erstellung des Bauwerkes sowieso angefallen wären. Dies gilt auch für Ansprüche aus der Überschreitung von Baukostenobergrenzen sowie für Ansprüche aus Bausummengarantien oder Festpreisabreden des Versicherungsnehmers oder Dritter“. Durch den Ausschluss sind solche Ansprüche erfasst, bei denen es sich um sogenannte „Sowiesokosten“ handelt. Der Begriff Sowiesokosten ist hierbei aus technischer Sicht zu bewerten. Damit sind solche Aufwendungen gemeint, die bei ordnungsgemäßer Planung und Erstellung des Bauwerks ohnehin angefallen wären, so dass diese auf der Haftungsseite keinen Schaden darstellen.

Im Rahmen der Leistungen von Energieberatung kann dies eine Rolle spielen, soweit die Finanzierung mit Fördermittel geplant ist, die Subventionen oder Zuschüsse sind. Beispiel: In einem Vertrag ist eine Kostenobergrenze von 4 Millionen EUR vertraglich festgelegt. Hiervon sind 50 % – also 2 Mio. EURO – förderfähig. Später stellt sich heraus, dass sich der Architekt/Ingenieur verrechnet hat und die Baukosten 5 Mio. EUR betragen und somit 2,5 Mio. EUR förderfähig gewesen wären, der Fördertopf aber zwischenzeitlich ausgeschöpft ist. Hier ist ein Schaden entstanden, der nicht unter den Ausschluss fallen würde.

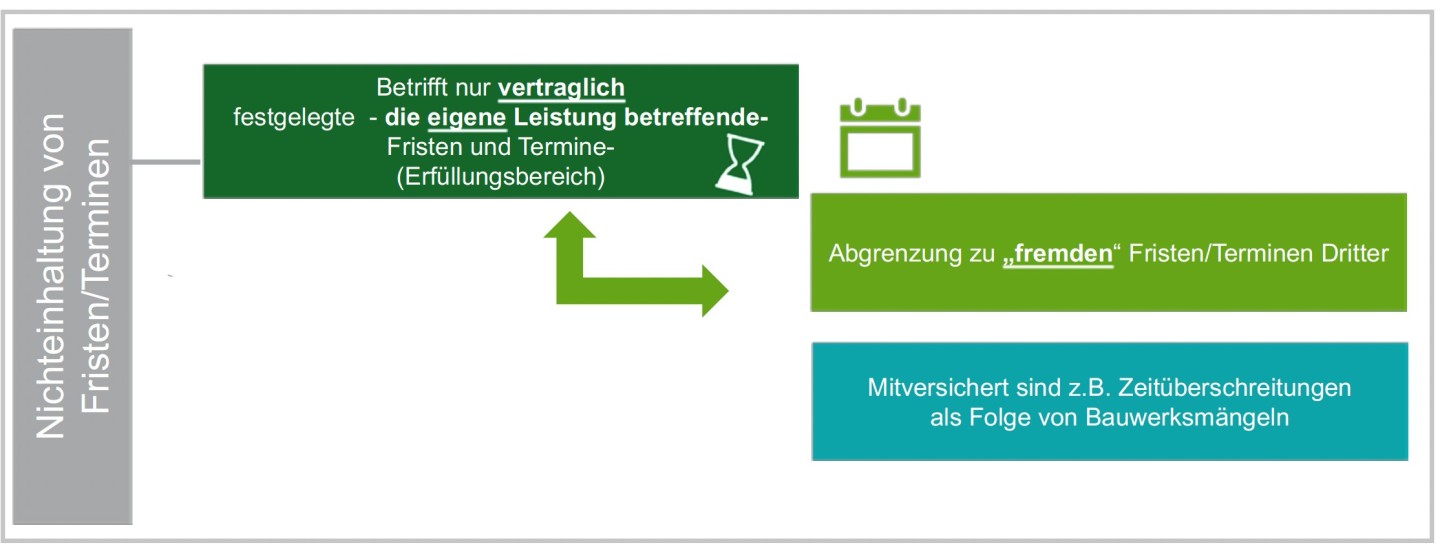

In den unverbindlichen Musterbedingungen des Gesamtverbandes der Versicherungswirtschaft (GDV) sowie in vielen marktüblichen Bedingungswerken sind vom Versicherungsschutz ausgeschlossen: „Schäden aus der Überschreitung der Bauzeit sowie von eigenen Fristen und Terminen“. Die Bauzeit ist lediglich ein Unterfall der Fristen und Termine. Es handelt sich hierbei um die vertraglich zugesagte Bauzeit. Grundsätzlich fallen nur eigene Fristen und Termine unter den Ausschluss, also solche die der Auftragnehmer/Versicherungsnehmer selbst übernommen hat. Dies erklärt sich auch damit, dass eigene (Vertrags)Fristen und Termine den Erfüllungsbereich betreffen – also die eigene vertraglich geschuldete Leistung. Im Umkehrschluss bedeutete dies, dass die Überschreitung fremder Fristen/Termine versichert ist.

Wurde z. B. die Beantragung von Fördergeldern zwischen den Parteien vereinbart und die Fördermittelfrist versäumt, weil der Antrag zu spät eingereicht wurde, fällt dies nicht unter diesen Ausschluss. Anders wäre dies zu bewerten, wenn die Frist vertraglich zu einer eigenen Frist geworden ist.

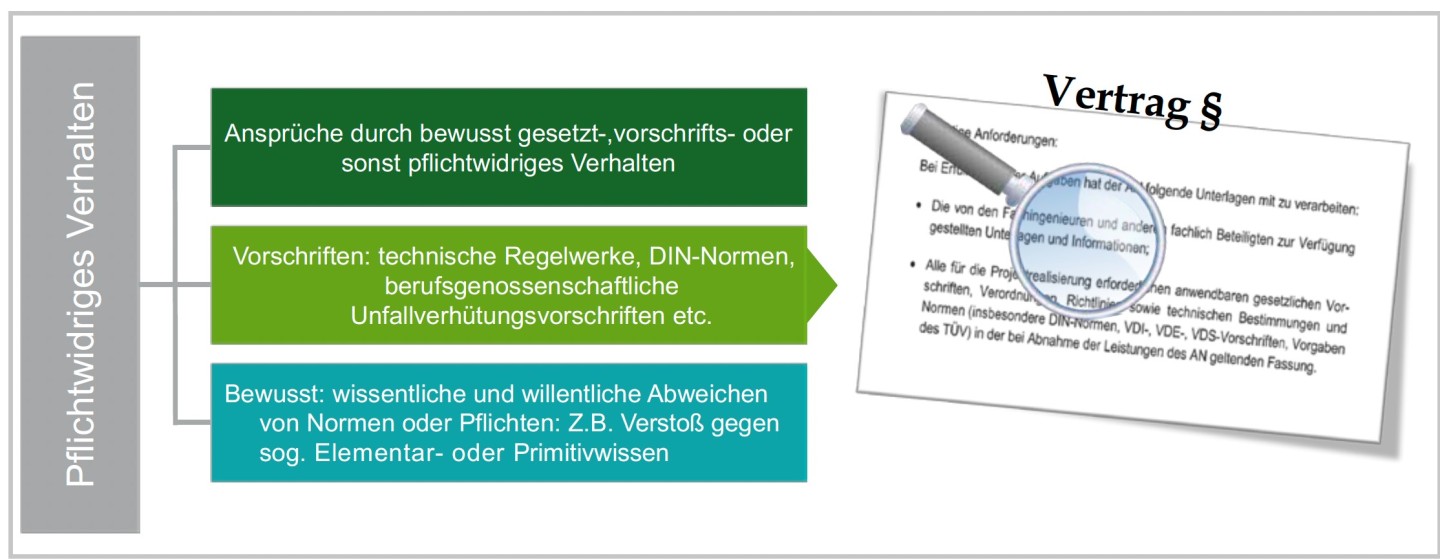

Die sog. Pflichtwidrigkeitsklausel hat eine große Bedeutung unter den Ausschlussklauseln, da diese ein weites Spektrum an Sachverhalten umfassen kann. Ausgeschlossen sind „Ansprüche wegen Schäden, die der Versicherungsnehmer oder ein Mitversicherter durch ein bewusst gesetz-, vorschrift- oder sonst pflichtwidriges Verhalten (Tun oder Unterlassen) verursacht hat“.

Beispiel: vertraglich geregelt ist in den Verträgen meist der Verweis auf die Einhaltung der anerkannten Regeln der Technik, Stand der Technik und weiteren Normen, so dass ein bewusstes Abweichen ein pflichtwidriges Verhalten darstellen kann. Ein weiteres Fallbeispiel für pflichtwidriges Verhalten ist gegeben, wenn der mit der Rechnungsprüfung im Rahmen der Objektüberwachung beauftragte Architekt/Ingenieur Rechnungen freigibt, obwohl er den tatsächlichen Bautenstand nicht überprüft hat.

Ein Energieberater wurde vom Bauherrn eines Einfamilienhauses beauftragt, den BAFA-Zuschussantrag für eine Wärmepumpe im Rahmen des Förderprogramms zur Nutzung erneuerbarer Energien im Wärmemarkt zu stellen. Bei der Antragstellung berücksichtigte der Energieberater lediglich die im Angebot der Haustechnikfirma enthaltenen Kosten für die Wärmepumpe in Höhe von 30.000 EUR. Auf dieser Grundlage erging nach 4 Monaten der Zuwendungsbescheid der BAFA über 35 % der förderfähigen Kosten. Dies entsprach einem Zuschuss in Höhe von 10.500 EUR.

Daraufhin stellte sich heraus, dass der Energieberater bei der Ermittlung der förderfähigen Kosten von einem zu geringen Betrag ausgegangen war. Denn im Angebot der Haustechnikfirma war neben der Wärmepumpe auch eine Lüftungsanlage enthalten. Hätte der Energieberater die hierfür angesetzten Kosten von 20.000 EU im Antrag berücksichtigt, wäre ein Zuschuss in Höhe von insgesamt 17.500 EUR (35 % von 50.000 EUR) möglich gewesen. Denn die Förderung der Kosten einer Lüftungsanlage ist dann möglich, wenn diese mit der Wärmepumpenanlage kombiniert und regelungstechnisch gemeinsam betrieben wird. Und genau dies war hier der Fall – die Verbindung zwischen Wärmepumpe und Lüftungsanlage war gegeben, so dass eine höhere Bezuschussung möglich gewesen wäre.

Nachdem der Energieberater von diesem Fehler Kenntnis hatte, bemühte er sich bei der BAFA um eine nachträgliche Berücksichtigung der Kosten der Lüftungsanlage. Dieses Unterfangen blieb jedoch leider ohne Erfolg. Denn zwischenzeitlich war die Widerspruchsfrist von einem Monat abgelaufen, innerhalb derer der ursprüngliche Zuwendungsbescheid über 10.500 EUR hätte angefochten oder auch abgeändert werden können. Die BAFA wies im Ergebnis eine höhere Bezuschussung ab.

Daraufhin meldete sich der Bauherr beim Energieberater und machte einen Schaden in Höhe der entgangenen Förderung von 7.000 EUR geltend. Der Energieberater meldete den Schadenfall unverzüglich nach der Inanspruchnahme durch den Bauherrn seiner Versicherung. Die Schadenabteilung stellte fest, dass die förderfähigen Kosten durch den Energieberater tatsächlich fehlerhaft unvollständig angegeben wurden und dass daher von einer Haftung in Höhe der 7.000 EUR auszugehen war. Die 7.000 EUR wurden durch die Schadenabteilung unter Berücksichtigung des Selbstbehaltes von 2.500 EUR an den Bauherrn ausbezahlt.

In einem weiteren Schadenfall hatte ein Energieberater im Zusammenhang mit dem Ausbau eines Dachgeschosses den Auftrag, die hierfür erforderliche statische Berechnung zu erstellen sowie den Nachweis des energiesparenden Wärmeschutzes zum KFW-Haus 130 zu erbringen. Im Wärmeschutznachweis setzte der Energieberater eine Wärmedämmung mit der Wärmeleitfähigkeit 032 voraus. Hierbei handelt es sich um eine Zwischensparren-Dachdämmung mit einer hohen Dämmwirkung.

Nachdem der Energieberater seine Leistungen erbrachte hatte, wurde das Bauvorhaben umgesetzt. Die KFW bezuschusste das Bauvorhaben mit einem Betrag in Höhe von 18.000 EUR. Die Bauherrin benötigte in der Folge eine Bestätigung des Energieberaters, dass die Umsetzung des Bauvorhabens den Fördervoraussetzungen der KFW entspricht. Da die Frist zu Vorlage bei der KFW abzulaufen drohte und die Bauherrin eine Rückzahlungsverpflichtung befürchtete, bat sie um umgehende Zurverfügungstellung der entsprechenden Bestätigung des Energieberaters. Die Bitte des Energieberaters, ihm alle Rechnungsunterlagen bzgl. des energiesparenden Wärmeschutzes zur Prüfung zu überlassen, lehnte die Auftraggeberin mit Hinweis auf den bevorstehenden Fristablauf ab.

Daher fragte der Energieberater telefonisch nach, ob die Angaben, wie sie von ihm im Wärmeschutznachweis niedergelegt wurden, auch umgesetzt wurden. Dies sicherte die Bauherrin im Telefonat entsprechend zu und der Energieberater erstellte daraufhin im Vertrauen auf die Angaben die entsprechende Bestätigung. Es kam zu einer turnusmäßigen Überprüfung durch die KFW. Dabei stellte sich heraus, dass nicht die vom Energieberater vorgesehene Dachdämmung verbaut wurde, sondern eine minderwertige Dämmung. Der geleistete Zuschuss wurde seitens der KFW von der Bauherrin zurückgefordert. Die Bauherrin machte nun in der Folge einen Schadenersatzanspruch in entsprechender Höhe gegen den Energieberater geltend, da Sie diesen für die entgangene Förderung in der Verantwortung sah.

Dem Wunsch des Versicherungsnehmers auf Gewährung des Versicherungsschutzes konnte die Schadenabteilung in diesem Fall nicht folgen. Die Versicherungsbedingungen sehen einen Ausschluss für bewusst gesetz-, vorschrifts- oder sonst pflichtwidriges Verhalten vor. Danach sind Ansprüche vom Versicherungsschutz ausgeschlossen, die der Versicherungsnehmer oder ein Mitversicherter durch ein bewusst gesetz-, vorschrifts- oder sonst pflichtwidriges Verhalten (Tun oder Unterlassen) verursacht hat.

Hier hatte der Energieberater die Bestätigung zum Einbau der vorgesehenen Dämmung erstellt, ohne sich vor Ort oder zumindest durch Prüfung der Rechnungen ein Bild davon gemacht zu haben, ob die Maßnahme wie vorgegeben umgesetzt wurde. Der Energieberater hat auf Zuruf bescheinigt, dass die Maßnahmen umgesetzt wurden. Dass dies aber tatsächlich nicht der Fall war, blieb dem Energieberater nur deshalb verborgen, weil er sich weder vor Ort noch durch Prüfung der Unterlagen ein Bild von der tatsächlichen Situation gemacht hatte. Er hatte hier allein auf die Zusicherung der Bauherrin vertraut und war sich darüber bewusst, dass er seine Bestätigung erbrachte, ohne Kenntnis von der Situation vor Ort zu haben. Der Energieberater hatte somit bewusst pflichtwidrig im Sinne der Versicherungsbedingungen gehandelt.

Schadensersatzansprüche können aus unterschiedlichen Anspruchsgrundlagen resultieren und eine 100%ige Absicherung ist in der Regel schwierig. Berufshaftpflichtversicherungen stellen eine wesentliche Grundlage der Absicherung des beruflichen Risikos dar. Umso wichtiger ist es, seine persönliche Risiko- und Haftungssituation zu kennen und einzuschätzen. Eine sorgfältige Risikoanalyse für die individuelle Gestaltung des Versicherungsschutzes ist eine gute und wichtige Basis.

Autoren:

Mona Rizkallah

Syndikusrechtsanwältin, Senior Produkmanagerin/Senior Underwriter

HDI Versicherung AG, Hannover

mona.rizkallh@hdi.de

Florian Blohut

Rechtsanwalt und Leiter Planungshaftpflicht Schaden, Kompetenzcenter Firmen-/Freie Berufe Schaden

HDI Versicherung AG, Köln