Unsere kostenlose Hotline

0511 3806 - 3806

(Mo. - Fr. 8-18 Uhr)

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Ihr persönlicher Betreuer

Inhalte anzeigen für

Alle

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Privatkunden verfügbar.

Inhalte anzeigen für

Geschäftskunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Dieses Produkt ist nur für Geschäftskunden verfügbar.

Inhalte anzeigen für

Privatkunden

Die Inhalte der Seite werden angepasst.

Sie können die Einstellung jederzeit ändern.

Privat- oder Geschäftskunde?

Bei HDI gibt es Versicherungen für Privatpersonen und Unternehmen. Sie entscheiden, welche Produkte und Inhalte Ihnen angezeigt werden.

Sorgen Sie für Ihre Zukunft vor! Entdecken Sie unsere individuellen Lösungen zur privaten Altersvorsorge. Wir bieten Ihnen maßgeschneiderte Rentenversicherungen, die Ihnen Ihre finanzielle Sicherheit im Ruhestand gewährleistet. Die gesetzliche Rente bildet heutzutage die Grundversorgung für den Lebensabend. Wenn Sie diesen entspannter und finanziell besser gestalten möchten, kann eine private Rentenversicherung die Lösung sein. Die beiden Formen der Altersvorsorge weichen voneinander ab.

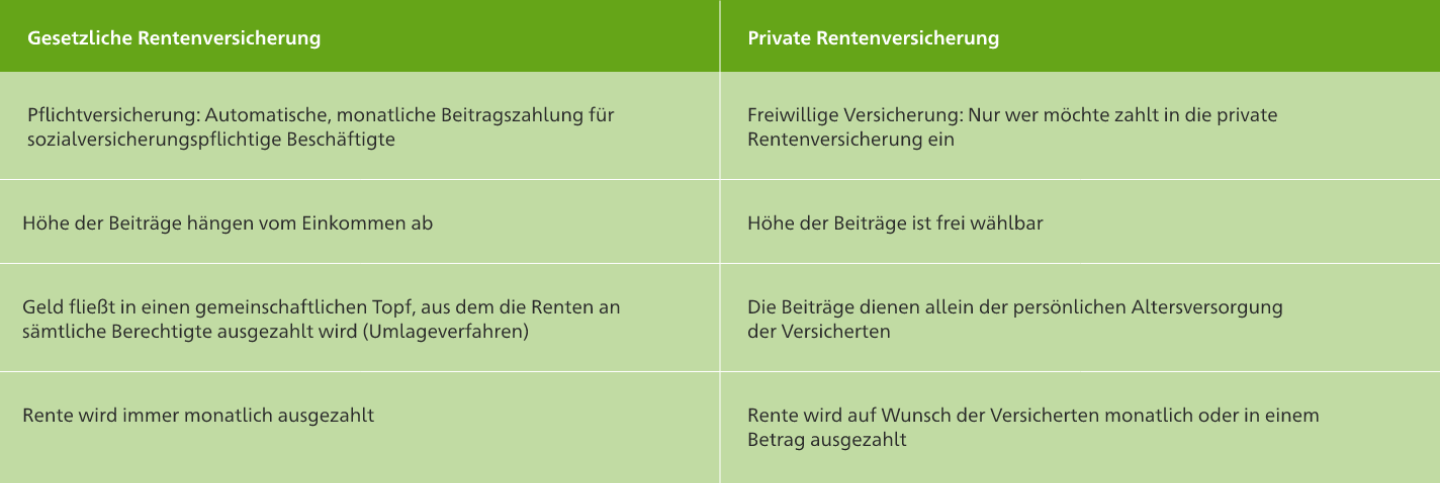

Die gesetzliche Rente bildet heutzutage die Grundversorgung für den Ruhestand. Wenn Sie Ihren Lebensabend entspannter und finanziell besser gestalten möchten, kann eine private Rentenversicherung die Lösung sein. Doch worin liegen die Unterschiede zwischen den beiden Formen der Altersvorsorge? Das sind die wichtigsten Punkte:

Private Rentenversicherungen sind eine sinnvolle Option, um Ihre finanzielle Sicherheit zu erhöhen. Ihr Hauptziel besteht darin die gesetzliche Rente aufzustocken bzw. zu ergänzen. Hierfür stehen Ihnen verschiedene Möglichkeiten zur Verfügung, um für das Alter und/oder für die Hinterbliebenenabsicherung vorzusorgen.